Scontrini sospesi e fattura differita di riepilogo - metodo che rileva ricavo ed iva nello stesso giorno della emissione dello scontrino

Settaggi e scritture relative agli scontrini sospesi ed alle fatture differite con il metodo che rileva ricavo ed iva nella medesima giornata di emissione dello scontrino - dando per scontato che i medesimi debbano essere rilevati nel mese di competenza in cui si è verificata l'operazione, ignorando di fatto la data di emissione della differita.

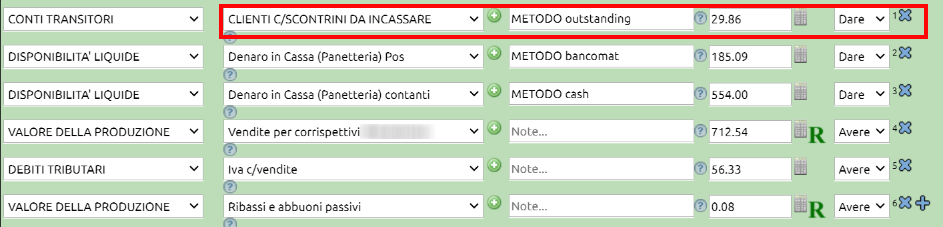

Su Innoova Erp viene registrato l'importo del totale dello scontrino sospeso, il quale viene appostato in Dare in un apposito conto convenzionalmente denominato "Clienti c/scontrini da incassare" (conto di credito).

Vediamo i vari passaggi.

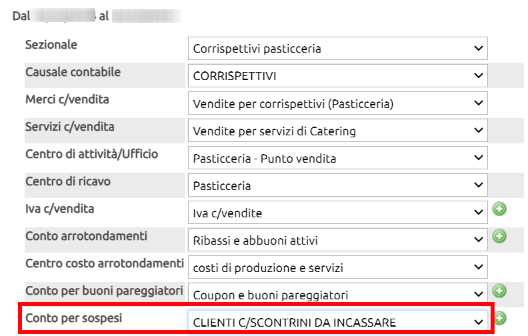

Da CRM: Vendite > Punti vendita, importando la chiusura va valorizzato il campo relativo al conto degli scontrini sospesi.

La scrittura contabile che ne deriverà sarà simile a questa

Come si vede nell'immagine qui sopra, l'importo lordo degli scontrini sospesi viene appostato nel conto precedentemente indicato nel fumetto di scarico corrispettivi, nel nostro esempio Clienti c/scontrini da incassare.

L'imponibile di questi scontrini è trattato alla stessa stregua degli scontrini regolarmente incassati, così come l'iva relativa.

In altre parole - sebbene lo scontrino risulti non pagato - l'imponibile e l'iva vengono comunque registrati nella giornata di emissione.

Questo in quanto la regola prevede che la fattura differita debba essere emessa nello stesso mese o al più tardi entro i primi 15 giorni del mese successivo avendo cura che imponibile ed iva ricadano nel mese di competenza - pertanto non avrebbe senso porre l'iva degli scontrini in un conto di iva sospesa.

Nota: nella medesima scrittura potrebbero essere presenti delle righe che mettono il conto "Crediti c/scontrini da incassare" in Avere. Si tratta di quegli scontrini che inizialmente sono stati registrati come Sospesi e successivamente sono stati pagati (con il metodo outstanding). Per essi non verrà emessa alcuna fattura differita.

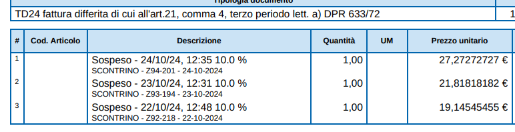

Emissione della Fattura differita

Essa viene emessa o nei giorni successivi all'emissione degli scontrini sospesi o a fine mese, andando a raggruppare tutti gli scontrini emessi a quel determinato cliente durante il mese (o durante il periodo).

Qui una immagine tratta da una copia di cortesia dalla quale si evincono sia la tipologia di fattura TD24 che i numeri degli scontrini sospesi.

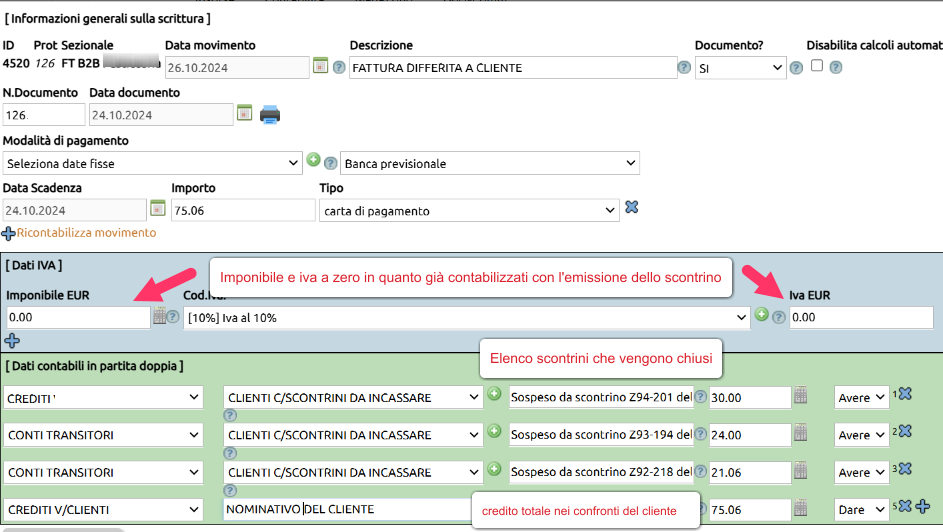

La contabilizzazione in primanota genererà una scrittura simile a quella in immagine qui sotto dove possiamo notare:

- che nelle righe iva sia l'imponibile che l'iva sono a zero in quanto come abbiamo visto sopra esse sono state rilevate nel momento di emissione dello scontrino);

- che nelle righe di partita doppia viene rilevata una riga in Avere per caiscun scontrino chiuso ed una riga riepilogativa in Dare dove viene esposto il credito verso il Cliente.

A questo punto non resterà altro che attendere il pagamento della fattura e di registrarne l'incasso nei modi usuali.