registrare le fatture da professionisti con ritenuta d'acconto

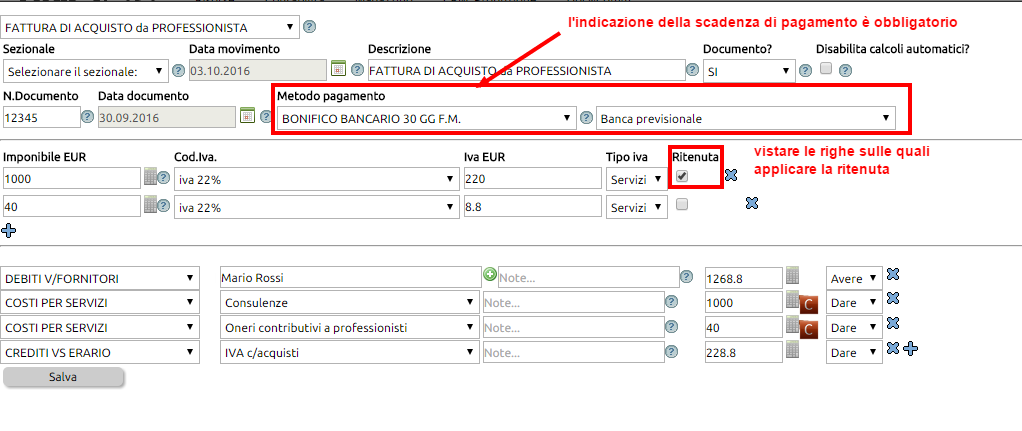

Si supponga di dover registrare la fattura dell'avvocato Mario Rossi per un compenso lordo pari a € 1.000 + oneri contrbutivi del 4%.

L'importo dell'Iva in questo caso ammonta a € 220,00 (il 22% sul compenso lordo + cassa previdenza).

La ritenuta d'acconto ammonta a 400 € (20 % sul compenso lordo).

L'importo totale del documento ammonta a € 2.488,80

come si può notare dall'immagine, accanto ad ogni riga Iva, compare un campo che indica al sistema se sottoporre l'importo a ritenuta o meno.

Nel caso di professionisti con regime dei minimi o forfettari, la casellina della ritenuta NON dovrà essere vistata.

Ricordiamo che l'indicazione del metodo di pagamento è un dato obbligatorio per far funzionare il meccanismo della ritenuta.

Al salvataggio, il sistema andrà a controllare a quale aliquota è sottoposto il professionista e calcolerà la ritenuta.

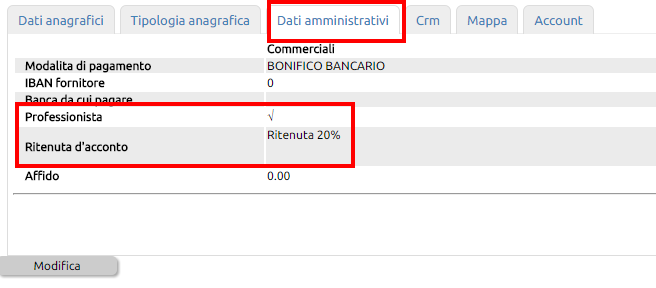

Ricordiamo che l'aliquota di ritenuta va inserita nella scheda anagrafica del professionista (Risorse > Anagrafica)

Il risultato della registrazione contabile, sarà visibile nel partitario del professionista, in questo modo

Come si può notare, l'importo del debito è di 1.268,80, ma viene registrato, nella data prevista per il pagamento, l'importo netto da riconoscere al fornitore professionista.

Al momento del pagamento, ovvero quando cliccherete sull'icona € , il sistema oltre ad eseguire la scrittura di pagamento, si occuperà di creare autonomamente un accantonamento della ritenuta d'acconto nell'apposito conto (che avrete già inserito in Configurazione).

Questo metodo, rileva correttamente il debito nei confronti del professionista nel momento della scritturazione della fattura di acquisto; rimanda il debito nei confronti dell'erario al momento in cui verrà pagata la fattura, ma evidenziando già nel partitario che il debito verso il professionista è inferiore al facciale, evita che si possa incorrere in errori (quali ad esempio quello di pagare l'intero importo al fornitore, senza ricordare di dover versare la ritenuta).

Si specifica che la procedura di registrazione della fattura è la medesima anche allorquando ad emettere la fattura con ritenuta non sia un singolo professionista ma una società di professionisti.