Se i settaggi propedeutici sono stati eseguiti (vedi qui come fare), quale documento viene generato dopo la registrazione di una fattura di acquisto soggetta al reverse charge?

Qui di seguito uno schema esemplificativo delle scritture autogenerate con il meccanismo del reverse charge (inversione contabile).

|

|

Causale contabile |

Documento da generare |

|

Registrazione di una Fattura di acquisto in Reverse Charge Art. 17 Dpr 633/72 |

Annotazione art. 17 |

Autofattura |

|

Registrazione di una Nota di credito da Fornitore in Reverse Charge Art. 17 Dpr 633/72 |

Annotazione in diminuzione art 17 |

Auto nota di credito |

|

|

|

|

|

Registrazione di una Fattura di acquisto beni/servizi Intra UE 46 e 47 DL 331-9 che modifica l'art. 17 c.2 |

Annotazione |

Annotazione o Autofattura |

|

Registrazione di una Nota di credito da Fornitore beni/servizi Intra UE |

Annotazione in diminuzione art 17 |

Annotazione in diminuzione o Auto nota di credito |

|

|

|

|

|

Registrazione di una Fattura di acquisto Extra UE Art. 17 c.2 |

Autofattura per acquisto Extra UE |

Autofattura |

|

Registrazione di una Nota di credito da Fornitore Extra UE |

Annotazione in diminuzione per acquisto Extra UE |

Auto Nota di credito |

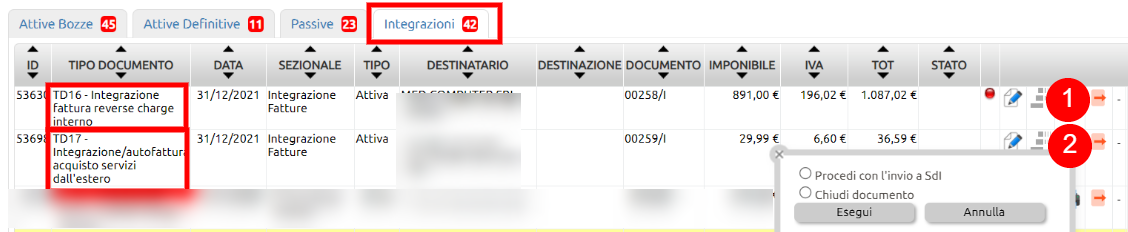

Detti documenti saranno presenti nella apposita Tab Integrazioni.

Nel caso di integrazioni che riguardano fatture estere, l'invio allo SDI è obbligatorio dal 01 luglio 2022, mentre resta facoltativo l'invio delle integrazioni relative al reverse charge interno.

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione