Accedi da Contabilità > Prima Nota e quindi clicca sul tasto Filtra.

Indica la data inziale e la data finale e valorizza il campo "Visualizza scritture" dell'anno di interesse.

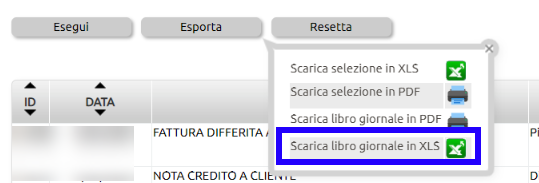

Per stampare la prima nota, cliccare sul pulsante Esporta

e seleziona "Scarica selezione in PDF"

Per ottenere il libro giornale, clicca su "Scarica Libro giornale in PDF"

verrà aperta una nuova finestra e verrà generato un Pdf. Sincerati di aver autorizzato il browser ad aprire i Pop Up.

Poni attenzione al messaggio di avviso che comparirà:

- cliccando su OK si renderà definitiva la stampa (e quindi le scritture comprese nel range di date non sarà più modificabile);

- cliccando su Annulla, si produrrà vedrà il giornale in anteprima e sarà ancora possibile apportare delle modifiche alle scritture.

E' altresì possibile scaricare il libro giornale in formato XLS con l'avvertenza che detta stampa è sempre considerata una stampa di prova.

Se vuoi rendere definitivo il libro giornale per rendere inalterabili le scritture in esso contenute, bisogna necessariamente stamparne una copia in Pdf.

Qualora fosse necessario ristampare o cancellare un libro (giornale o inventari) l'utente che ne ha i permessi potrà accedere da Contabilità > Prima nota + tasto "Riepilogo libri" alla funzione per ristampare i libri giornale già resi definitivi. Chi ne ha i permessi, può anche cancellarli per rigenerarli.

Il libro inventari è un libro prescritto tanto dalla normativa civilistica (art. 2214 c.c.) che da quella fiscale (art. 14, co. 1, Dpr 600/73), obbligatorio per i soggetti titolari di reddito d'impresa in regime di contabilità ordinaria, sia per obbligo di legge che per opzione.

Il libro degli inventari deve pertanto indicare sia gli elementi prescritti dal codice civile (art. 2217 c.c.), sia le altre informazioni richieste dall'art. 15 Dpr 600/73.

Il libro degli inventari si deve redigere all'inizio dell'esercizio dell'impresa e successivamente ogni anno, deve essere tenuto secondo le norme di un'ordinata contabilità e deve avere le pagine numerate progressivamente per ciascuna annualità (intendendo per tale quella di riferimento dell'inventario). Non è soggetto a vidimazione iniziale.

Il libro inventari si compone di:

una parte analitica, contenente la composizione qualitativa e quantitativa del patrimonio aziendale: ovverosia deve contenere l'indicazione e la valutazione delle attività e delle passività patrimoniali e deve indicare la consistenza dei beni raggruppati in categorie omogenee per natura e valore e il valore attribuito a ciascun gruppo;

una parte sintetica, contenente il bilancio d'esercizio (Stato Patrimoniale, Conto Economico e Nota integrativa).

Ricordiamo che fra i requisiti formali indispensabili vi è inoltre quello della sottoscrizione dell'inventario da parte dell'imprenditore.

Con la firma apposta in calce al registro, il soggetto che vi è tenuto (titolare dell'impresa individuale o rappresentante legale della società o ente) si assume la responsabilità della correttezza e della veridicità di quanto esposto, e l'adempimento ha un'importanza tale che, secondo la giurisprudenza di legittimità, l'Amministrazione finanziaria è legittimata a procedere all'accertamento induttivo del reddito dell'impresa, ai sensi dell'art. 39, co. 2, Dpr 600/1973, in caso di omessa sottoscrizione da parte del contribuente.

La stampa del Libro Inventari può essere lanciata da Contabilità > Bilancio aziendale + Libro Inventari.

Per chi volesse generare dei fogli prenumerati, è presente una apposita funzione raggiungibile da: Configurazione > Amministrazione > Tabelle accessorie + Libri bollati

Con il tasto "Nuovo" potete creare o il libro giornale o il libro inventari, inserendo l'anno ed il numero di pagine.

Questa funzione genera un file pdf con tutti i fogli numerati. La funzione è stata lasciata per retrocompatibilità rispetto all'epoca in cui i libri dovevano preventivamente essere vidimati.

Se il modulo della Conservazione sostitutiva è attivo, Doc&Comm > Conservazione sostitutiva si potrà procedere ad inviare in conservazione uno dei seguenti tipi di documento.

- Libro Giornale

- Libro IVA Acquisti

- Libro IVA Vendite

- Partitari

- Liquidazioni Iva

- Mastrini

- Libro inventari

- Registro beni ammortizzabili

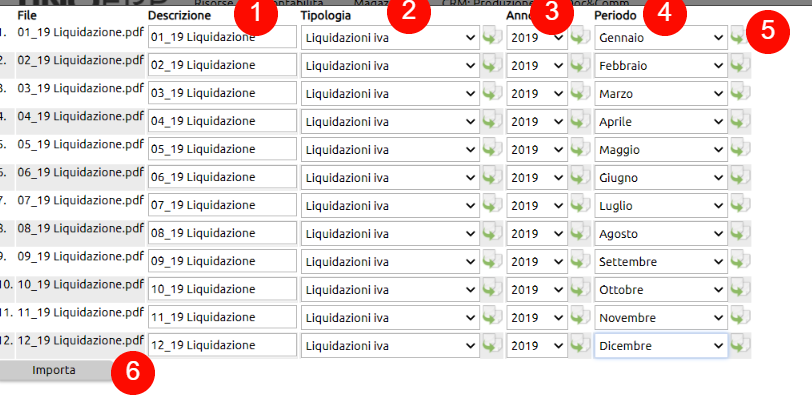

E' possibile inviare in conservazione agendo come da figura 1 dal tasto Nuovo (1), compilando gli appositi campi e quindi eseguendo l'upload dalla cartellina gialla (2) ed infine cliccando sull'icona che invia in conservazione (3)

oppure caricare massivamente dal pulsante [Scegli file] attraverso il quale si potranno inviare dei file zippati contenenti documenti diversi.

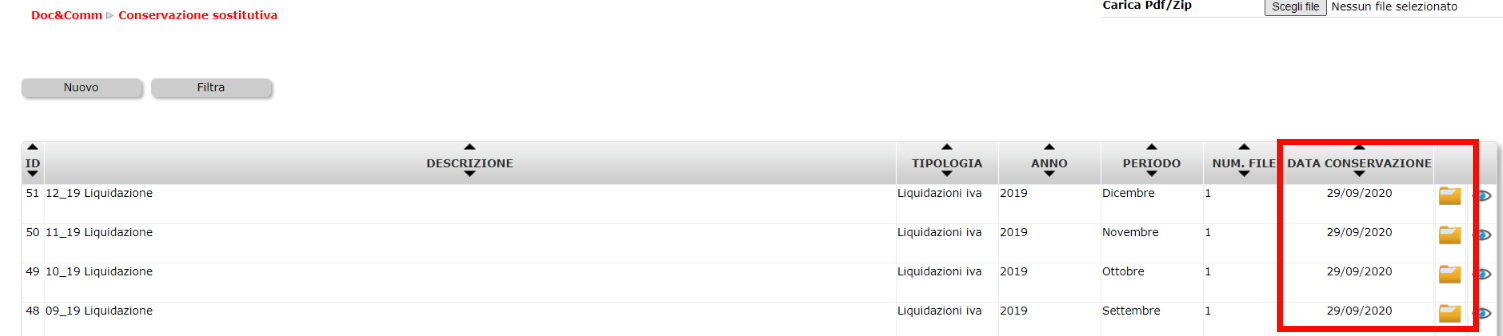

Il risultato che si ottiene è una schermata simile a questa figura 2.

Per ogni riga si dovrà indicare (o modificare) la descrizione (1), la tipologia (2), l'anno (3) e il periodo (4).

Una comoda utilità sta nel fatto di copiare i dati di una riga nelle successive, agendo sull'icona (5)

ed infine cliccare sul tasto Importa (6).

Una volta inviati i file in Conservazione, la pagina presenterà la data di avvenuta conservazione.

Dalla cartellina gialla sarà sempre possibile scaricare il documento, con l'avvertenza che esso è solo una copia di quello che realmente è stato conservato sui server certificati Agid.

Nel caso occorresse recuperare i file conservati e firmati digitalmente, contattare il proprio referente di Innoova Erp che vi indicherà la procedura da seguire.

In relazione alla tenuta del libro giornale e degli inventari, è dovuto l'assolvimento dell'imposta di bollo, non più prescritta invece per i libri tenuti ai fini IVA.

Le modalità di assolvimento dell'imposta di bollo sono diversamente disciplinate in funzione del fatto che la contabilità sia tenuta in modalità cartacea, ovvero su supporto informatico.

Per i registri e libri tenuti su supporto cartaceo, l'imposta è dovuta ogni 100 pagine o frazione di pagine nella misura di 16,00 euro per le società che versano la tassa di concessione governativa in misura forfettaria e di Euro 32,00 euro per tutti gli altri soggetti.

In tal caso l'imposta può essere assolta con due diverse modalità:

- attraverso il pagamento ad intermediario convenzionato con l'Agenzia delle entrate, il quale rilascia apposito contrassegno (marche da bollo);

- mediante pagamento tramite modello F23, indicando il codice ufficio, che è quello di riferimento del comune della sede legale della società (per la provincia di Belluno il codice è T5H), il codice tributo (458T), l'anno (quello dell'annualità da stampare) e l'importo.

L'imposta va comunque versata prima dell'utilizzo del libro o di ciascun blocco di 100 pagine.

Come calcolare l'imposta di bollo in caso di conservazione sostitutiva

Per calcolare l'imposta di bollo è innanzitutto necessario considerare il tipo di documento fiscale oggetto di conservazione sostitutiva che deve essere digitalmente vidimato.

Per il Libro Giornale, l'obbligo del bollo scatta una volta - al costo fisso di 16,00 euro - ogni 2.500 registrazioni contabili. Nota bene: le registrazioni non corrispondono alle righe del libro giornale effettivamente impiegate, ma alle singole operazioni. A tal proposito è utile ricordare che per irilevare il numero di registrazioni è sufficiente visionare l'ultima scrittura dell'ultima pagina del libro giornale. Ogni registrazione viene infatti numerta univocamente.

Il Libro Inventari segue lo stesso modello per calcolare l'imposta di bollo dei precedenti. Tuttavia, visto che nei libri inventari non sono presenti vere e proprie registrazioni, l'AdE ha chiarito che deve considerarsi registrazione contabile ad esempio ogni articolo nella parte inventario, oppure ogni cespite nella parte dei beni ammortizzabili.

Importante: per le società che non sono di capitali l'imposta di bollo sarà pari invece a 32 euro per ogni 2500 registrazioni.

L'imposta deve essere assolta in un'unica soluzione tramite modello F24 con il codice tributo 2501 denominato "Imposta di bollo su libri, registri ed altri documenti rilevanti ai fini tributari - articolo 6 del decreto 17 giugno 2014", entro 120 giorni dalla chiusura dell'esercizio.

L'omesso o il tardivo versamento dell'imposta di bollo assolta in modo virtuale è soggetto alla sanzione nella misura del:

- 30% per il versamento effettuato oltre 90 giorni dalla scadenza

- 15% se avvenuto entro 90 giorni

La violazione può essere regolarizzata tramite ravvedimento, utilizzando in F24 il codice tributo 2502 per la sanzione e 2503 per gli interessi.

A seguito della possibilità per il contribuente di adottare la conservazione analogica oppure quella elettronica e delle conseguenti diverse modalità di assolvimento di tale obbligo il contribuente è chiamato a comunicare all'Agenzia delle entrate la scelta di conservazione che ha adottato nel singolo periodo d'imposta. A tal fine nel modello dichiarativo è prevista la compilazione del rigo:

RS140 per la dichiarazione modello PF;

RS104 per la dichiarazione modello SC;

RS40 per la dichiarazione modello SP

che può essere valorizzato con il valore:

1: per indicare che nel periodo di riferimento della dichiarazione il contribuente ha proceduto alla conservazione informatica di un documento rilevante ai fini tributari;

2: per indicare che nel periodo di riferimento della dichiarazione il contribuente non ha proceduto alla conservazione informatica di un documento rilevante ai fini tributari.