Il D.P.R. 633/72 all'art. 1 fa rientrare tra le operazioni imponibili anche le "importazioni da chiunque effettuate", ove per importazioni si intende l'acquisto di beni da paesi o territori extra UE e introdotti in Italia.

Pertanto gli acquisti da fornitori residenti in paesi non appartenenti all'Unione Europea, hanno un trattamento contabile particolare, sia in funzione dei documenti caratterizzanti l'importazione stessa, sia per le disposizioni IVA.

I documenti dell'operazione di importazione sono i seguenti:

-

La bolla doganale emessa dall'Ufficio doganale

-

La fattura del fornitore estero

-

La fattura dello spedizioniere trasportatore

Vediamo le varie scritture da eseguire:

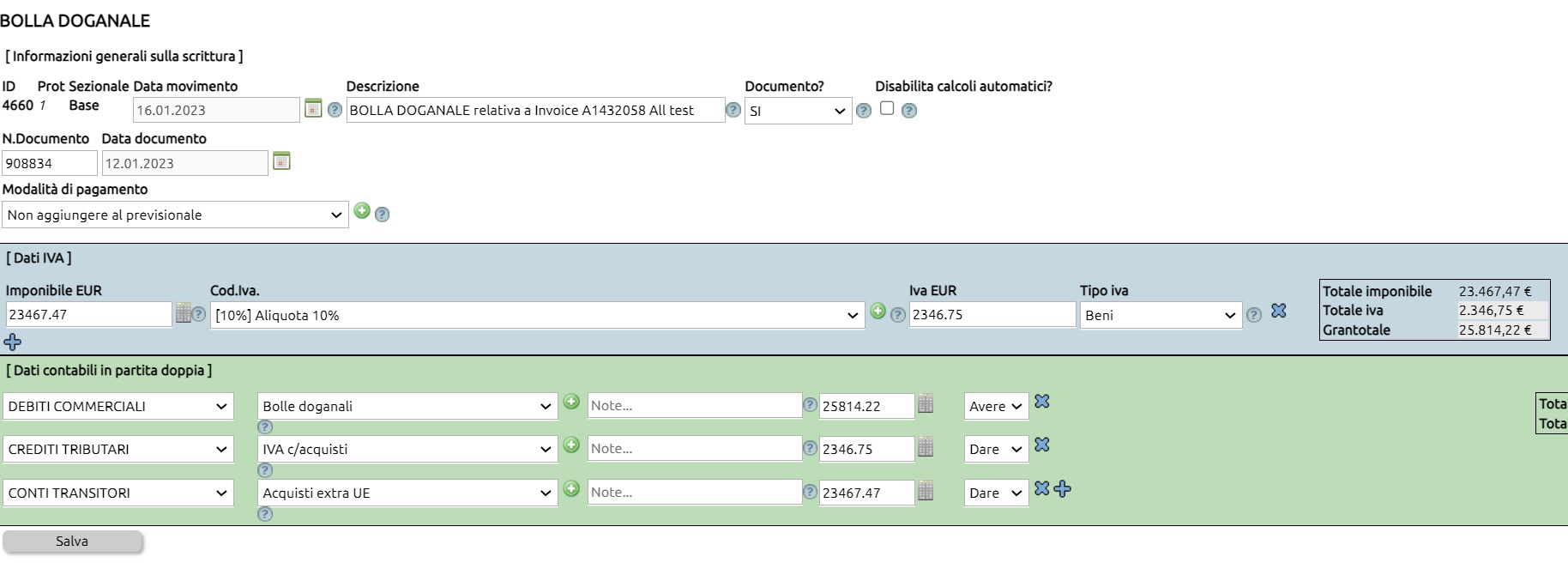

1) Registrazione della bolla doganale

Al momento dello sdoganamento l'IVA viene pagata dall'importatore in dogana, anticipata dallo spedizioniere. L'operazione viene rilevata con un documento che si chiama "bolla doganale"

La bolla doganale va registrata utilizzando l'apposita causale "Bolla Doganale" (vedi qui come crearla) imputando l'imponibile ad uno specifico Conto Transitorio > Acquisti extra UE, appostando il credito iva all'usuale conto Iva su acquisti e appostando la somma totale su un conto di appoggio che denomineremo Debiti commerciali > Bolle doganali.

Innanzitutto si procede a trasformare l'importo in valuta convertendolo in Euro applicando il cambio al momento dell'acquisto. Nel nostro esempio

$ 24.960 / 1,0636 = euro 23.467,47

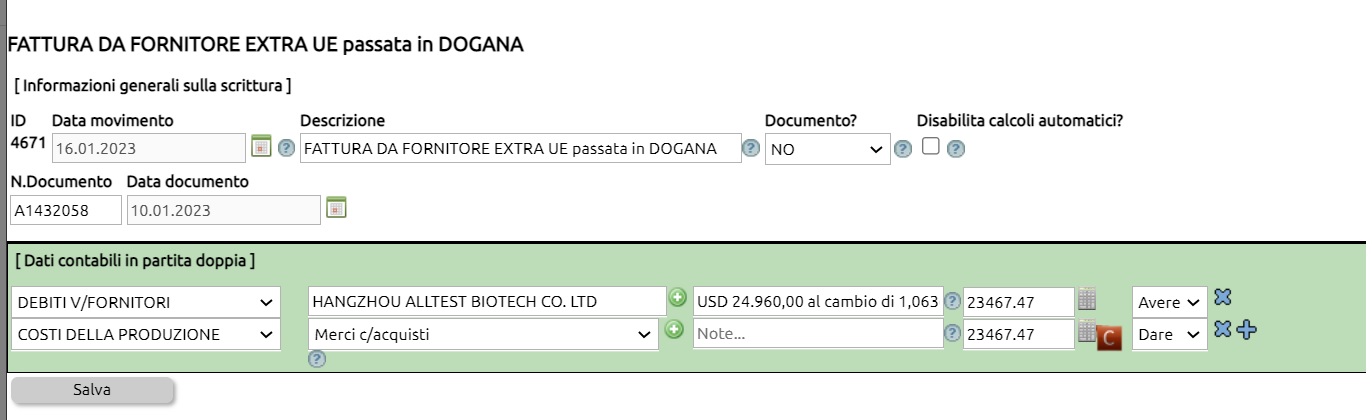

2) Registrazione della fattura del fornitore estero

Il fornitore estero invia all'importatore una fattura con l'importo della materia prima acquistata in valuta estera e ovviamente senza IVA.

Generalmente è sufficiente registrare il debito sul mastro Debiti vs fornitori, ma c'è che preferisce utilizzare un mastro più specifico, ad esempio Debiti vs fornitori esteri; in tal caso il mastro va creato da Configurazione > Amministrazione > Tabelle accessori + Mastri

La fattura del fornitore estero va registrata con l'apposita causale "Fattura da fornitore extra UE passata in Dogana" (vedi qui come crearla) e i valori vanno inseriti anche qui in Euro al cambio indicato in bolla doganale.

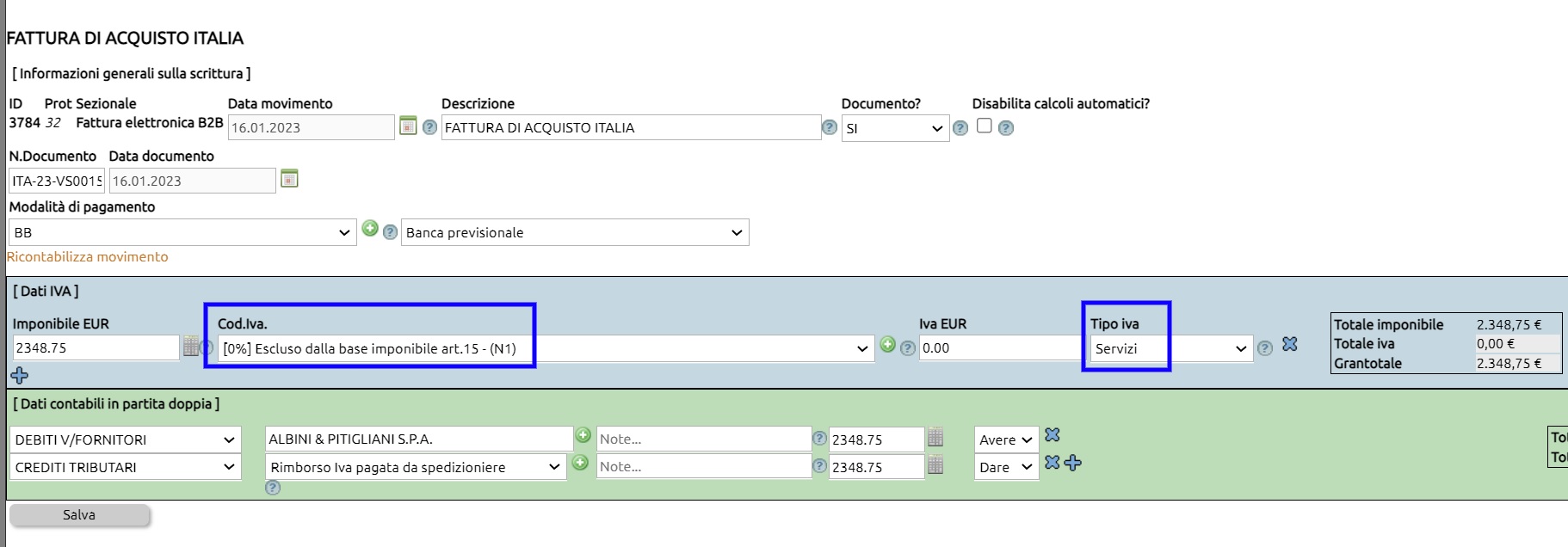

3) Registrazione della fattura dello spedizioniere.

In genere l'IVA e le spese di dogana vengono anticipate dallo spedizioniere che le addebita nella sua fattura del trasporto. Pertanto la fattura dello spedizioniere conterrà il compenso del trasporto + l'IVA sul trasporto, l'IVA anticipata per conto del cliente importatore sull'acquisto, dazi e diritti doganali.

Nell'esempio qui in immagine lo spedizioniere ha addebitato solo il valore dell'iva anticipata, rimandando ad una seconda fattura i costi di trasporto e di sdoganamento.

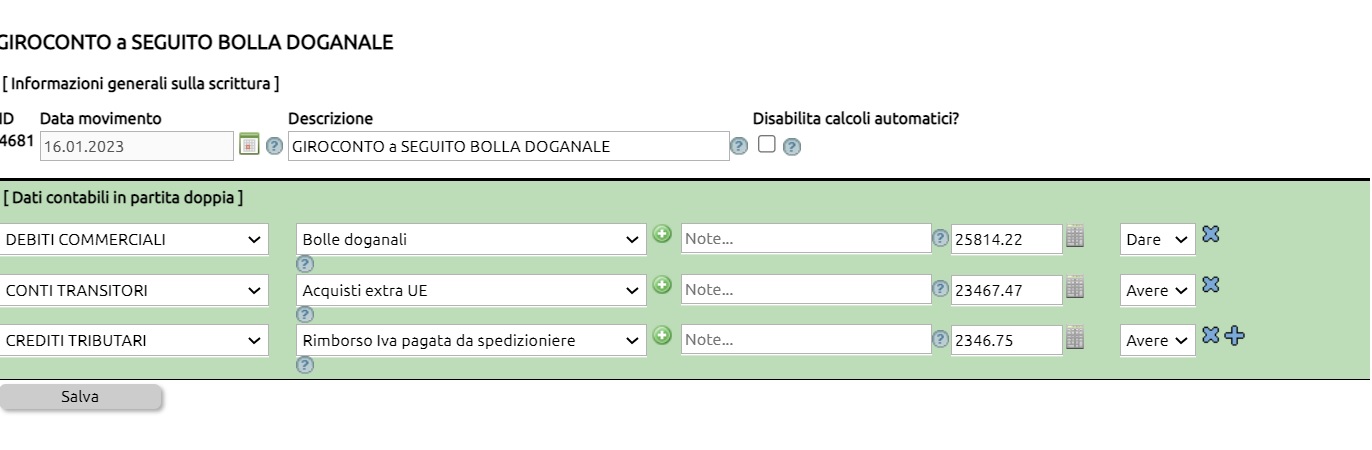

4) Giroconto dei conti transitori

A questo punto occorre chiudere, mediante uno storno, il conto del fornitore fittizio Debiti commerciali > Bolle doganali in contropartita dei conti Acquisti Extra UE e del conto del Rimborso Iva pagata da spedizioniere.

5) Registrazione del pagamento del fornitore estero.

Il pagamento al fornitore estero si rileva con la usuale scrittura di pagamento (accessibile dal partitario cliccando sul simbolo dell' €).

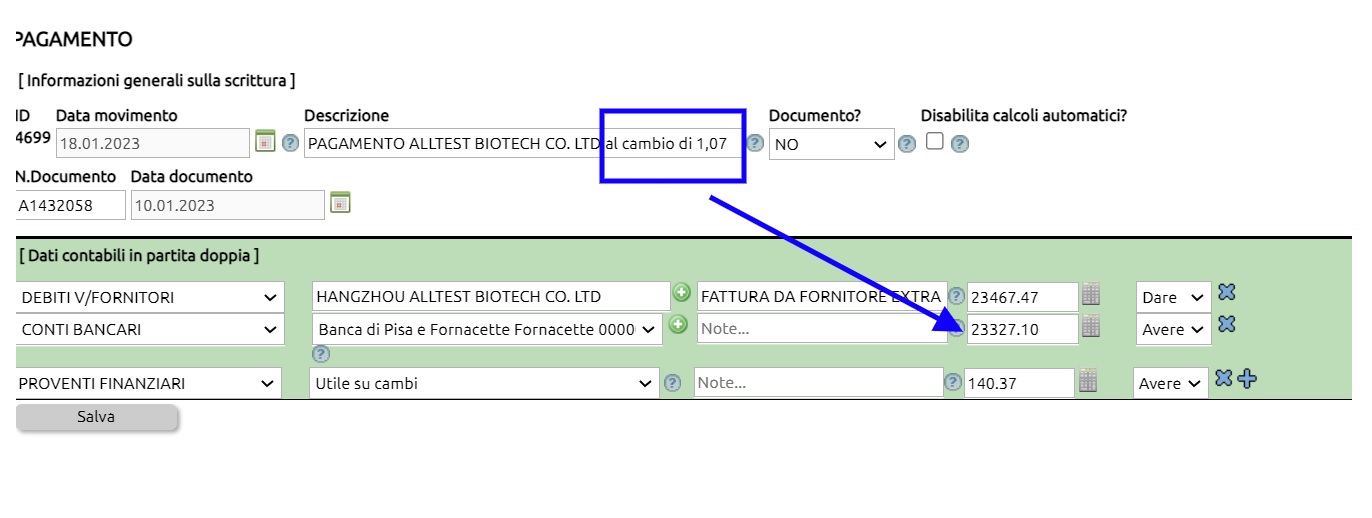

Se al momento del pagamento il cambio è favorevole ad esempio 1,07 rileviamo un utile su cambi rispetto al momento dell'acquisto.

$24.960 / 1,07 = euro 23.327,10 (importo da pagare), registriamo quindi:

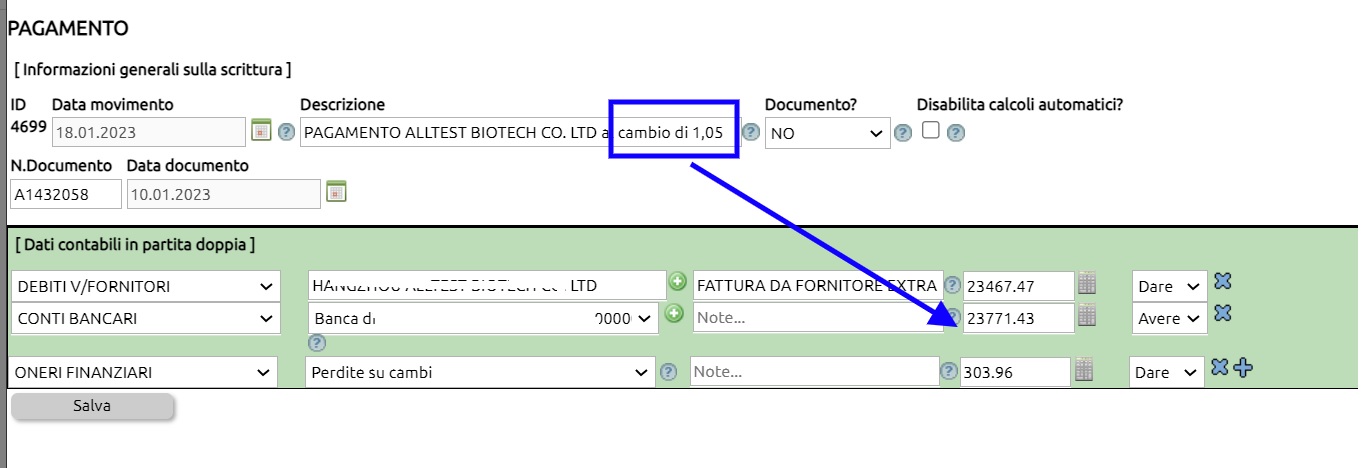

Se invece il cambio è sfavorevole, ad esempio 1,05 rileviamo una perdita su cambi rispetto al momento dell'acquisto.

$24.960 / 1,05 = euro 23.771,43 (importo da pagare), registreremo quindi:

Nota finale: in questo documento sono indicati molti conti (ad esempio Crediti tributari + Rimborso Iva pagata da spedizioniere ed altri) che non sono presenti nel piano dei conti di default. Vedi qui come si creano nuovi conti.